Ambiente

Causa

Orientação sobre a incidência do INSS para os casos de afastamentos acima de 15 dias por motivos de Doença ou Acidente, por conseguinte, gerando o benefício de Auxílio-Doença devido ao segurado do INSS.

Resolução

Introdução

O Auxílio-Doença é um benefício por incapacidade devido ao segurado do INSS que comprove, em perícia médica, estar temporariamente incapaz para o trabalho em decorrência de doença ou acidente (BRASIL, 2020).

Os efeitos nas obrigações acessórias se dá pela não incidência do INSS na cota Patronal e não incidência no INSS Segurados. Para a cota Patronal de INSS são identificadas para os recolhimentos do INSS Empresa, RAT e Terceiros. E, para o INSS Segurado é o próprio desconto de INSS na folha do empregado.

Os impactos deram início com a publicação dos seguintes Documentos Públicos:

- PARECER SEI Nº 16120/2020/ME

- PARECER SEI Nº 18361/2020/ME

Com relação a isso, ao lançar novos afastamentos serão observados as alterações após o mês de novembro de 2020 (11/2020), antes dessa data, mês e ano, as novas regras não serão aplicadas. E, será obrigatoriamente utilizado o evento 10141 - Licença Médica nos cálculos dos primeiros 15 dias de afastamentos que antecedem ao Auxílio-Doença pela Previdência.

Solução:

1. Realize o lançamento do Afastamento:

1.1. Como lançar o Afastamento igual ou inferior a 15 dias (P3/O3)?

1.2. Como lançar o Afastamento superior a 15 dias (P1/O1)?

2. Cálculo do Afastamento e Análise da Não Incidência do INSS:

2.1. Afastamento igual ou inferior a 15 dias (P3/Q3):

Exemplo do lançamento e o para cálculo conforme imagem:

Após lançamento do afastamento realize o cálculo do Mensal do empregado. Não necessita de calcular o Afastamento, pois ele é igual ou inferior a 15 dias.

Será calculado o 10141 - Licença Médica e, com relação à base de cálculo do INSS incidirá normalmente, tanto para o INSS Empregado quanto para Empresa (Patronal, RAT, Terceiros). Pois, o afastamento não é acompanhado de Auxílio-Doença, ou seja, afastamento pela Previdência, aquele acima de 15 dias.

Observação: como orientado incidirá o INSS normalmente nestes casos, pois, este afastamento não é acompanhado de Auxílio-Doença, ou seja, afastamento pela Previdência, aquele acima de 15 dias.

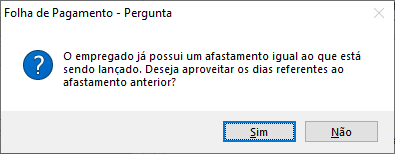

2.1.1. Novo afastamento pelo mesmo motivo (P3/O3):

Realize o lançamento de um novo afastamento para o empregado, conforme orientação do item (1.1 e 1.2).

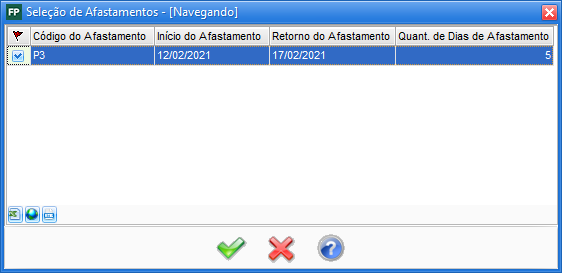

Se houver algum afastamento já lançado no prazo de 60 dias, o sistema apresentará uma mensagem de aviso ao lançar esse novo afastamento para que seja aproveitado os dias do afastamento lançado anteriormente.

Ao marcar Sim será demonstrado a relação dos afastamentos já lançados. Marque quais dos afastamentos quer aproveitar os dias e pode ser marcado mais de um caso necessário. Grave (F11) após marcar.

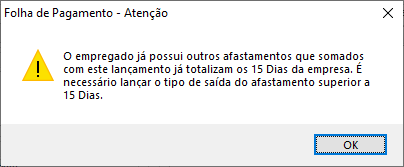

Se a soma do afastamento anterior e do atual for superior a 15 dias, será necessário alterar o tipo de saída para P1/Q1 e será demonstrado a mensagem de aviso solicitando a alteração.

Para prosseguir clique em Ok, e altere o tipo de saída para P1/Q1, conforme orientação do item (1.1 e 1.2).

Após alterar acompanhe as próximas orientações referente ao cálculo de afastamento superior a 15 dias.

Observação: veja a tabela de "Regras de incidência por Código de Afastamento" ao final do material.

2.2. Afastamento superior a 15 dias (P1/Q1):

Exemplo do lançamento e o para cálculo, conforme imagem:

Após lançamento do afastamento realize o cálculo do Afastamento do empregado, clique em Calcular/Cancelar Afastamento.

Será calculado o 10047 - Salário Previdência para demonstração do Benefício da Previdência INSS que o empregado irá receber.

Calcule o Mensal do empregado e confira os detalhes dos cálculos do INSS como explica abaixo:

Será trazido o 10141 - Licença Médica e nesse momento não haverá a incidência do INSS Empresa, Rat Ajustado e nem Terceiros, conforme PARECER SEI Nº 16120/2020/ME e PARECER SEI Nº 18361/2020/ME;

O valor do INSS do empregado também não incidirá o 10141 - Licença Médica, conforme NOTA PGFN/CRJ Nº 115/2017:

Observação: veja a tabela de "Regras de incidência por Código de Afastamento" ao final do material.

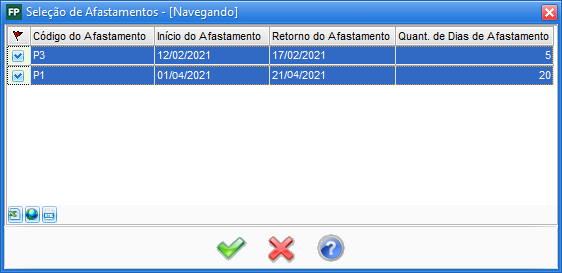

2.2.1. Novo afastamento pelo mesmo motivo (P1/O1):

Realize o lançamento de um novo afastamento para o empregado, conforme orientação do item (1.1 e 1.2).

Se houver algum afastamento já lançado no prazo de 60 dias, o sistema apresentará uma mensagem de aviso ao lançar esse novo afastamento para que seja aproveitado os dias do afastamento lançado anteriormente.

Ao marcar Sim será demonstrado a relação dos afastamentos já lançados. Marque quais dos afastamentos quer aproveitar os dias e pode ser marcado mais de um caso necessário. Grave (F11) após marcar.

Após lançamento do afastamento realize o cálculo do Afastamento do empregado, clique em Calcular/Cancelar Afastamento.

Será calculado o 10047 - Salário Previdência para demonstração do Benefício da Previdência INSS que o empregado irá receber.

Neste caso irá calcular o valor integral do afastamento, 20 dias no exemplo, pois, os 15 dias foram calculados no primeiro afastamento 01/04/2021 a 20/04/2021.

Calcule o Mensal do empregado e, observe que não foi trazido o 10141 - Licença Médica, pois já foi totalmente aproveitado no afastamento anterior.

Nota:

1. Se caso for marcado que NÃO APROVEITA OS DIAS DOS AFASTAMENTOS ANTERIORES, explicado nos itens (2.1.1 e 2.2.2), o sistema calculará o 10141 - Licença Médica no Mensal proporcional de 15 dias. Sua incidência para INSS ficara correta, pois não incidirá. Porém, será calculado somente 5 dias do 10047 - Salário Previdência.

2. Se os cálculos já haviam sidos realizados anteriormente e houve a incidência do INSS no evento 10141 - Licença Médica, recalcule a folha para não haver a incidência do INSS. Estes casos serão ignorados para cálculo do INSS somente se houver um afastamento que aproveite os dias e, se ao total for acima de 15 dias de afastamentos no prazo de 60 dias entre esses afastamentos.

3. A não incidência é somente para os casos de afastamentos superiores a 15 dias que, habilita ao empregado o recebimento do Auxílio-Doença pela Previdência.

3. Consultar os afastamentos que foram aproveitados:

3.1. Acesse a aba Afastamentos;

3.2. Edite (ENTER) o próprio lançamento do afastamento;

3.3. Clique nos Extras (F10), opção Afastamentos Vinculados;

Observação: na relação os que estiverem marcados são os que foram aproveitados seus dias.

Tabela I - Regras de incidência por Código de Afastamento

| Código Afastamento | Descrição | Utilização | Incide para fins de INSS Patronal/RAT/Terceiros/Segurados |

| P3 | Afastamento temporário por motivo de doença, por período igual ou inferior a 15/30 dias | Será utilizado para registro dos 15 primeiros dias de afastamento por motivo de doença | A partir de 11/2020 não incidirá para fins de cálculo da base de INSS Patronal/RAT/Terceiros desde que exista um P1 posterior dentro dos 60 dias, caso contrário será utilizado para cálculo da base de INSS Patronal/RAT/Terceiros/Segurados |

| P1 | Afastamento temporário por motivo de doença, por período superior a 15/30 dias | Será utilizado para afastamento por motivo de doença superior aos 15 primeiros dias | A partir de 11/2020 não incidirá para fins de cálculo da base de INSS Patronal/RAT/Terceiros/Segurados os 15 primeiros dias de afastamento |

| O3 | Afastamento temporário por acidente do trabalho, por período igual ou inferior a 15/30 dias | Será utilizado para registro dos 15 primeiros dias de afastamento por acidente de trabalho | A partir de 11/2020 não incidirá para fins de cálculo da base de INSS Patronal/RAT/Terceiros/Segurados desde que exista um O1 posterior dentro dos 60 dias, caso contrário será utilizado para cálculo da base de INSS Patronal/RAT/Terceiros/Segurados. |

| O1 | Afastamento temporário por acidente do trabalho, por período superior a 15/30 dias | Será utilizado para afastamento por motivo de acidente de trabalho superior aos 15 primeiros dias | A partir de 11/2020 não incidirá para fins de cálculo da base de INSS Patronal/RAT/Terceiros/Segurados os 15 primeiros dias de afastamento. |

Metadados

Autor: Deyvid Linhares Data de Criação: 16:36 - 05/02/2021 Data de Modificação: 14:05 - 17/02/2021